Nội dung toàn văn Công văn 10083/BTC-TCT 2019 về ưu đãi thuế thu nhập doanh nghiệp

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA

VIỆT NAM |

|

Số: 10083/BTC-TCT |

Hà Nội, ngày 28 tháng 8 năm 2019 |

Kính gửi: Hiệp hội Thương mại và Công nghiệp Hàn Quốc

Bộ Tài chính nhận được công văn số 820/PC-VPCP ngày 21/6/2019 của Văn phòng Chính phủ đề nghị trả lời công văn số 1902/HHTMHQ ngày 3/4/2019 của Hiệp hội Thương mại và Công nghiệp Hàn Quốc (KOCHAM) kiến nghị Thủ tướng Chính phủ về chính sách ưu đãi đầu tư đối với ngành công nghiệp hỗ trợ ưu tiên phát triển. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

1. Căn cứ pháp lý

- Tại Khoản 5 và Khoản 9 Điều 1 Luật số 71/2014/QH13 quy định:

“5. Bổ sung điểm đ và điểm e vào khoản 1 Điều 13 như sau:

đ) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới sản xuất sản phẩm thuộc Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển đáp ứng một trong các tiêu chí sau:

- Sản phẩm công nghiệp hỗ trợ cho công nghệ cao theo quy định của Luật công nghệ cao;

- Sản phẩm công nghiệp hỗ trợ cho sản xuất sản phẩm các ngành: dệt - may; da - giầy; điện tử - tin học; sản xuất lắp ráp ô tô; cơ khí chế tạo mà các sản phẩm này tính đến ngày 01 tháng 01 năm 2015 trong nước chưa sản xuất được hoặc sản xuất được nhưng phải đáp ứng được tiêu chuẩn kỹ thuật của Liên minh Châu Âu (EU) hoặc tương đương.

Chính phủ quy định Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển quy định tại điểm này.

…

9. Sửa đổi, bổ sung khoản 3 Điều 2 Luật số 32/2013/QH13 như sau:

“3. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định của pháp luật thuế thu nhập doanh nghiệp tại thời điểm cấp phép hoặc cấp giấy chứng nhận đầu tư theo quy định của pháp luật về đầu tư. Trường hợp pháp luật thuế thu nhập doanh nghiệp có thay đổi mà doanh nghiệp đáp ứng điều kiện ưu đãi thuế theo quy định của pháp luật mới được sửa đổi, bổ sung thì doanh nghiệp được quyền lựa chọn hưởng ưu đãi về thuế suất và về thời gian miễn thuế, giảm thuế theo quy định của pháp luật tại thời điểm cấp phép hoặc theo quy định của pháp luật mới được sửa đổi, bổ sung cho thời gian còn lại.”

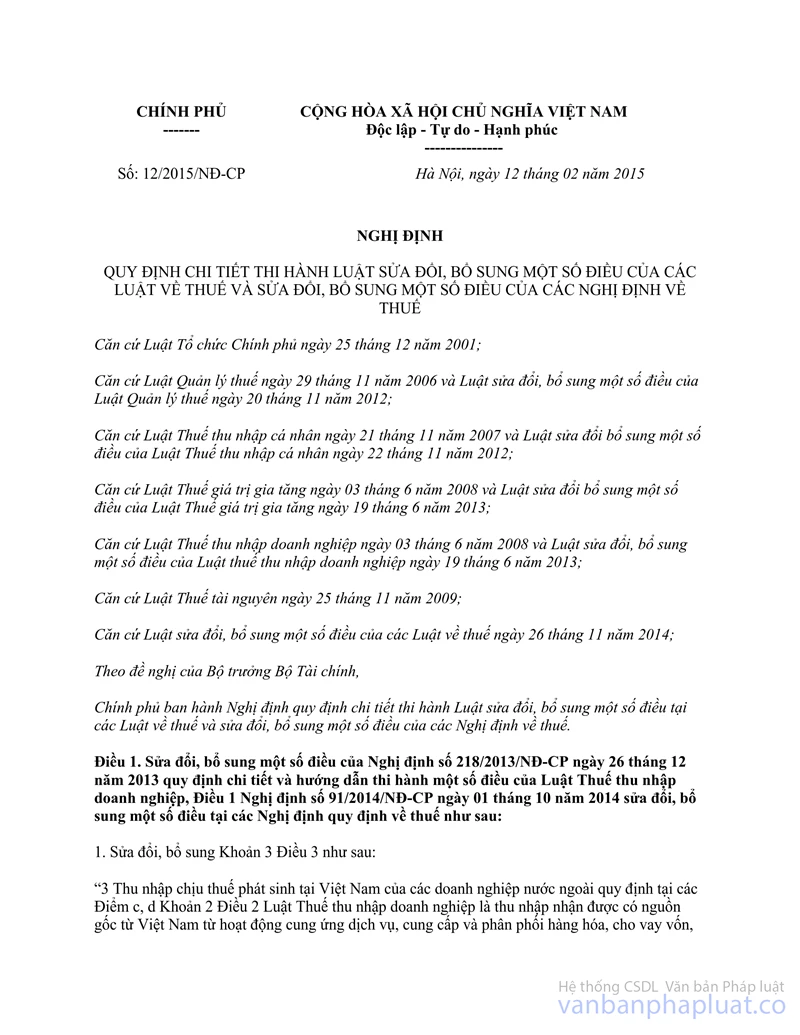

- Tại khoản 20 Điều 1 Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ (sửa đổi, bổ sung Khoản 2 Điều 20 của Nghị định số 218/2013/NĐ-CP ngày 26/12/2013) quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế quy định:

“2. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định của pháp luật thuế thu nhập doanh nghiệp tại thời điểm cấp phép hoặc cấp giấy chứng nhận đầu tư theo quy định của pháp luật về đầu tư. Trường hợp pháp luật thuế thu nhập doanh nghiệp có thay đổi mà doanh nghiệp đáp ứng điều kiện ưu đãi thuế theo quy định của pháp luật mới được sửa đổi, bổ sung thì doanh nghiệp được quyền lựa chọn hưởng ưu đãi về thuế suất và về thời gian miễn thuế, giảm thuế theo quy định của pháp luật tại thời điểm được phép đầu tư hoặc theo quy định của pháp luật mới được sửa đổi, bổ sung cho thời gian còn lại kể từ khi pháp luật thuế thu nhập doanh nghiệp sửa đổi, bổ sung có hiệu lực thi hành.

a) Doanh nghiệp có dự án đầu tư mà tính đến hết kỳ tính thuế năm 2013 còn đang trong thời gian hưởng ưu đãi thuế thu nhập doanh nghiệp, kể cả trường hợp dự án đầu tư đã được cấp Giấy phép đầu tư, Giấy chứng nhận đầu tư hoặc Giấy chứng nhận đăng ký doanh nghiệp (đối với dự án đầu tư trong nước gắn với việc thành lập doanh nghiệp mới có vốn đầu tư dưới 15 tỷ đồng và không thuộc Danh mục lĩnh vực đầu tư có điều kiện) nhưng chưa được hưởng ưu đãi theo quy định của các văn bản quy phạm pháp luật về thuế thu nhập doanh nghiệp trước thời điểm Nghị định này có hiệu lực thi hành thì được hưởng ưu đãi cho thời gian còn lợi theo quy định của các văn bản quy phạm pháp luật đó. Trường hợp dang hưởng ưu đãi theo đầu tư mở rộng thì tiếp tục hưởng ưu đãi theo đầu tư mở rộng; trường hợp đang hưởng ưu đãi theo đầu tư mới thì tiếp tục hưởng ưu đãi theo đầu tư mới; trường hợp mức ưu đãi tại Nghị định này cao hơn mức ưu đãi đang hưởng (kể cả trường hợp thuộc diện nhưng chưa được hưởng) thì được chuyển sang áp dụng ưu đãi theo Nghị định này cho thời gian còn lại.

b) Doanh nghiệp có dự án đầu tư mở rộng đã được cơ quan có thẩm quyền cấp phép đầu tư hoặc đã thực hiện đầu tư trong giai đoạn 2009 - 2013, tính đến hết kỳ tính thuế năm 2014 đáp ứng điều kiện ưu đãi thuế theo quy định của Luật số 32/2013/QH13 thì được hưởng ưu đãi thuế đối với đầu tư mở rộng theo quy định của Nghị định này cho thời gian còn lại kể từ kỳ tính thuế năm 2015.

c) Doanh nghiệp thực hiện dự án đầu tư vào khu công nghiệp trong giai đoạn 2009 - 2013 thì được hưởng ưu đãi thuế theo quy định của Luật số 32/2013/QH13 cho thời gian còn lại kể từ kỳ tính thuế năm 2015.

d) Doanh nghiệp có dự án đầu tư vào địa bàn mà trước ngày 01 tháng 01 năm 2015 chưa thuộc địa bàn ưu đãi thuế (khu công nghiệp, khu kinh tế, khu công nghệ cao và các địa bàn ưu đãi khác) nay thuộc địa bàn ưu đãi thuế quy định tại Nghị định này thì được hưởng ưu đãi thuế cho thời gian còn lại kể từ kỳ tính thuế năm 2015.

đ) Doanh nghiệp có dự án đầu tư vào địa bàn được chuyển đổi thành địa bàn ưu đãi thuế sau ngày 01 tháng 01 năm 2015 thì được hưởng ưu đãi thuế cho thời gian còn lại kể từ khi chuyển đổi”.

- Tại khoản 11 Điều 1 Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ (bổ sung Điểm g vào Khoản 1 Điều 15 của Nghị định số 218/2013/NĐ-CP ngày 26/12/2013) quy định:

“g) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới sản xuất sản phẩm thuộc Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển đáp ứng một trong các tiêu chí sau:

- Sản phẩm công nghiệp hỗ trợ cho công nghệ cao theo quy định của Luật Công nghệ cao;

- Sản phẩm công nghiệp hỗ trợ cho sản xuất sản phẩm các ngành: Dệt - may; da - giầy; điện tử - tin học; sản xuất lắp ráp ô tô; cơ khí chế tạo mà các sản phẩm này tính đến ngày 01 tháng 01 năm 2015 trong nước chưa sản xuất được hoặc sản xuất được nhưng phải đáp ứng được tiêu chuẩn kỹ thuật của Liên minh Châu Âu (EU) hoặc tương đương.

Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển được ưu đãi thuế quy định tại Khoản này thực hiện theo quy định của Chính phủ.”

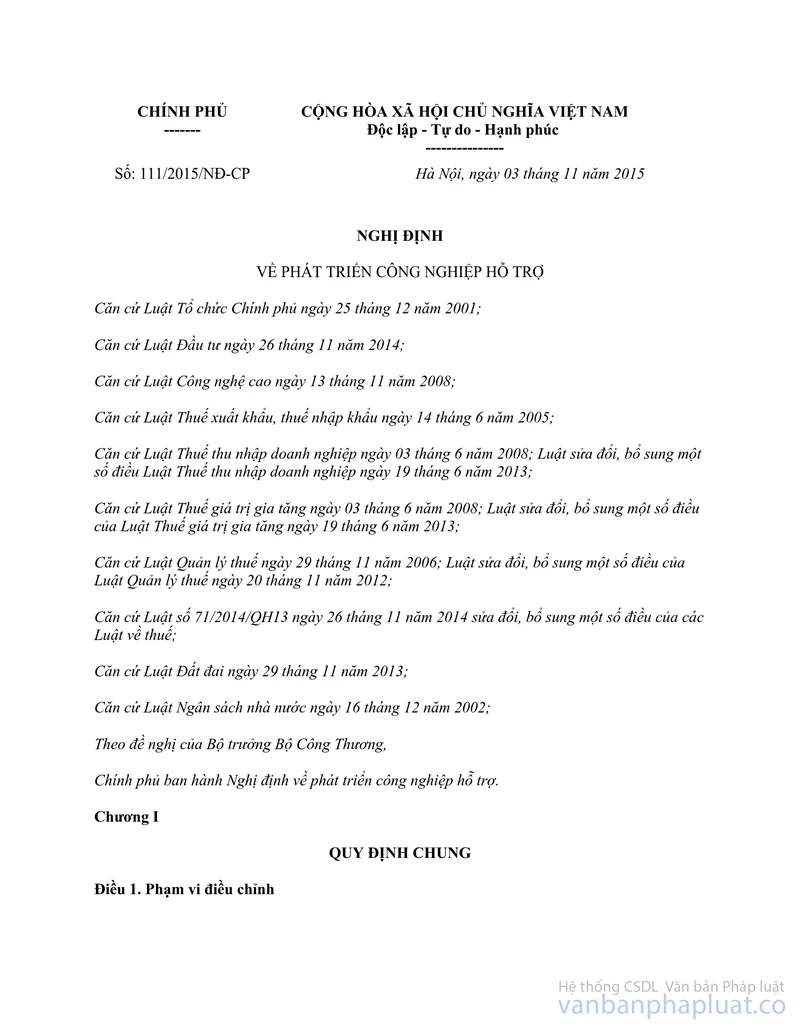

- Tại Điều 4 Thông tư số 111/2015/NĐ-CP">21/2016/TT-BTC ngày 05/02/2016 của Bộ Tài chính hướng dẫn về ưu đãi thuế TNDN theo quy định tại Nghị định số 111/2015/NĐ-CP ngày 3/11/2015 của Chính phủ về phát triển công nghiệp hỗ trợ như sau:

“Điều 4. Ưu đãi thuế thu nhập doanh nghiệp

Ưu đãi thuế thu nhập doanh nghiệp được áp dụng đối với thu nhập của doanh nghiệp từ thực hiện dự án sản xuất sản phẩm công nghiệp hỗ trợ từ ngày 01 tháng 01 năm 2015 đáp ứng các điều kiện quy định tại Luật số 71/2014/QH13 ngày 26 tháng 11 năm 2014 và các văn bản hướng dẫn thi hành và được cơ quan có thẩm quyền cấp Giấy xác nhận ưu đãi sản xuất sản phẩm công nghiệp hỗ trợ (gọi tắt là Giấy xác nhận ưu đãi).

Trình tự, thủ tục xác nhận ưu đãi và hậu kiểm ưu đãi đối với dự án sản xuất sản phẩm công nghiệp hỗ trợ thuộc Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển thực hiện theo quy định tại Thông tư số 55/2015/TT-BCT ngày 30/12/2015 của Bộ Công thương.

Giấy xác nhận ưu đãi sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển là cơ sở để áp dụng ưu đãi thuế thu nhập doanh nghiệp, về mức ưu đãi, thời điểm bắt đầu áp dụng ưu đãi, việc chuyển tiếp ưu đãi thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp... ”

2. Ý kiến của Bộ Tài chính

Theo quy định tại Luật số 71/2014/QH13 và Nghị định số 12/2015/NĐ-CP nêu trên, những doanh nghiệp đang được hưởng ưu đãi thuế TNDN (kể cả trường hợp thuộc diện hưởng ưu đãi nhưng chưa được hưởng ưu đãi) theo quy định của pháp luật tại thời điểm cấp phép, nếu đáp ứng điều kiện ưu đãi thuế theo quy định của pháp luật mới thì được lựa chọn hưởng ưu đãi theo quy định của pháp luật tại thời điểm cấp phép hoặc theo quy định của pháp luật mới được sửa đổi, bổ sung cho thời gian còn lại.

Tại Nghị định số 12/2015/NĐ-CP quy định 4 trường hợp thuộc đối tượng chuyển tiếp ưu đãi thuế TNDN (dự án đang được hưởng ưu đãi, đầu tư mở rộng giai đoạn năm 2009- năm 2013, đầu tư vào khu công nghiệp giai đoạn năm 2009- năm 2013, đầu tư vào địa bàn ưu đãi theo pháp luật mới), không có quy định về việc chuyển tiếp ưu đãi đối với các doanh nghiệp công nghiệp hỗ trợ.

Liên quan đến xác định ưu đãi đầu tư đối với dự án công nghiệp hỗ trợ thành lập trước năm 2015, Bộ Công thương đã có công văn số 169/CN-CNHT ngày 20/4/2018 trả lời Công ty TNHH Glonics Việt Nam, trong đó có nêu: “... Dự án đã đi vào hoạt động sản xuất, kinh doanh, vận hành chính thức từ tháng 6 năm 2014. Đối chiếu với các quy định nêu trên, dự án sản xuất sản phẩm công nghiệp hỗ trợ của Công ty TNHH Glonics Việt Nam không phải là dự án đầu tư mới thuộc đối tượng ưu đãi quy định tại Điều 11 Nghị định số 111/2015/NĐ-CP và do đó chưa đủ cơ sở xem xét, xác nhận hưởng các chính sách ưu đãi theo quy định tại Nghị định số 111/2015/NĐ-CP”.

Như vậy, dự án sản xuất sản phẩm công nghiệp hỗ trợ được cấp phép và hoạt động trước ngày 01 tháng 01 năm 2015 thì không thuộc đối tượng chuyển tiếp hưởng ưu đãi thuế TNDN theo điều kiện sản xuất sản phẩm công nghiệp hỗ trợ quy định tại Luật số 71/2014/QH13 và các văn bản hướng dẫn thi hành.

Bộ Tài chính thông báo để Hiệp hội Thương mại và Công nghiệp Hàn Quốc được biết./.

|

|

TL. BỘ TRƯỞNG |